Пример заполнения нулевой отчетности для ип. Нулевая декларация ИП: как заполнять

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Упрощённая система налогообложения является специальным режимом, заменяющим несколько налогов (НДФЛ, НДС, имущественный налог) одним платежом. Для применения необходимо написать заявление о переходе (если при регистрации ИП не уведомит налоговые органы о переходе, автоматически будет применяться ОСНО). Одним из основных требований к ИП на УСН является обязательство регулярно отчитываться по итогам хозяйственной деятельности, исчисляя налогооблагаемую базу от полученной прибыли. Но как быть, если предприниматель не получил положительного результата от бизнеса или вовсе , при этом речь о закрытии ИП не идёт. В подобных ситуациях ИП должен предоставить органам ФНС нулевую отчётность. Как корректно заполнить форму, и какие способы для передачи в ФНС существуют.

Российское законодательство не регламентирует понятие «нулевая декларация ИП», подобное определение используют субъекты предпринимательства для обозначения документа, отражающего результаты деятельности за отчётный налоговый период, в продолжение которого движений по счетам ИП не было. Иными словами, формирования налоговой базы не происходит.

Сдача нулевой отчётности разрешена для ИП:

- При наличии нулевых показателей деятельности (отсутствующие доходы и расходы не позволяют сформировать сумму налога к уплате).

- При снижении суммы налога до нуля (в случаях уменьшения суммы к уплате на сумму расходов).

В первом случае, предполагается что:

- признаки ведения деятельности отсутствуют, как и движение по счетам ИП;

- не оформляются чеки, накладные, счета-фактуры;

- зарплата сотрудникам не начисляется, отсутствуют расходы.

Помимо этих случаев, «нулёвку» может подать бизнесмен, который только что прошёл процедуру регистрации в качестве ИП и ещё не приступил к осуществлению деятельности. Срок подачи декларации «нулёвки» стандартен – ежегодно до 30 апреля. При этом налоговое законодательство не определяет, сколько отчётных периодов предприниматель может предоставлять нулевую декларацию. Поэтому, ИП имеет право подавать «нулёвку» до момента снятия с регистрационного учёта либо появления доходов.

Особенности заполнения декларации связаны с выбранной ИП налогооблагаемой базой по УСН. Так, при расчёте налогового платежа с учётом «чистого» дохода (при вычитании всех расходов) могут возникнуть убытки за истекший год. Однако это не является основанием неуплаты минимального налога: придётся заплатить 1% от дохода. В то же время, субъекты предпринимательства, находящиеся на УСН «доходы» освобождены от уплаты налогов при отсутствии поступлений.

Стоит отметить, что отчётность также зависит от наличия либо отсутствия наёмного персонала.

В случае если ИП является работодателем, помимо ежегодной декларации о полученной прибыли и сведений о среднесписочной численности по состоянию на начало года, каждый квартал необходимо предоставлять отчётность в форме:

- декларации 4-ФСС и РСВ;

- персонифицированного учёта.

Предприниматели на «упрощёнке» без работников освобождаются от предоставления отчётности в Пенсионный Фонд, но обязаны отчислять в ПФР и ФФОМС обязательные фиксированные взносы за себя.

Отсутствие признаков функционирования бизнеса не служит основанием для непредставления отчётности. Подобное нарушение, как и несвоевременная подача, карается штрафом.

Налоговая декларация для ИП упрощёнка 2019 нулевая заполняется согласно установленным правилам, включая те, что являются общепринятыми при формировании отчётности любых форм:

- вносить информацию только посредством печатных заглавных букв (при заполнении вручную) или шрифта Courier New размера 18 (при электронном заполнении);

- суммы должны быть указаны в полном значении (при округлении используются общематематические правила), без копеек;

- для заполнения используются чёрные чернила;

- исправлять ошибки, допускать помарки запрещено;

- для каждой буквы предусмотрена отдельная ячейка;

- пустых ячеек оставлять нельзя, в незаполненные требуется внести прочерки;

- поле для внесения КПП заполняется прочерками;

- если значение суммы нулевое, вносится прочерк;

- нумеруются страницы по сквозному принципу;

- прошивать не требуется.

Предприниматели на УСН «доходы» заполняют разделы 1.1 и 2.1.1- 2.1.2, УСН «доходы минус расходы» – 1.2 и 2.2. Титульный лист заполняют все предприниматели.

Распространённым является вопрос, нужна ли печать на декларации ИП. Предпринимателям разрешено осуществлять деятельности без использования печати, в связи с этим, даже с учётом наличия места печати в декларации, ИП имеет право проставить только подпись.

Правильный шаблон образца декларации содержится на официальном сайте ИФНС www.nalog.ru .

При составлении титульной страницы «нулёвки» необходимо ориентироваться на следующий порядок:

- Поле ИНН – из регистрационных документов ИП.

- Значение номера корректировки может различаться: «0» – при первичной подаче годовой отчётности, «1», «2» – при уточнении данных, т. е. корректировке ранее поданных сведений.

- Для поля «Налоговый период» предусмотрено несколько значений: «34» – год; «50» – при прекращении бизнеса; «95» – смене системы налогообложения; «96» – при ликвидации направления деятельности, в рамках которой применялась «упрощёнка», но при продолжении существования бизнеса.

- Поле отчётный год требует внесения года подачи.

- Код налогового органа указывается в регистрационных документах ИП (также соответствует первым 4-м цифрам ИНН).

- ФИО предпринимателя.

- Код ОКВЭД.

- Телефон для связи.

- Подводится итог количества страниц.

- Проставляются дата и подпись.

ИП на УСН «доходы» заполняют соответствующие форме налогооблагаемой базы разделы на основании следующих правил:

- 1: нумерация «002», ОКТМО (код региона проживания ИП по данным общероссийского классификатора). Каждую клетку строк 020-110 требуется заполнить прочерком. Ниже проставляется подпись и дата;

- 1.1 – нумерация «003», строка 102 имеет два варианта заполнения: «1» – если предприниматель не использовал труд наёмных работников за отчётный год; «2» – если наёмный труд был использован. Строки 110-113, 130-133, 140-143 заполняются прочерками. В строки 120-123 проставляется значение налоговой ставки;

- 1.2 представляет собой рассчитанную сумму торгового сбора, позволяющую уменьшить размер налогового платежа для бизнеса, в отношении которого налоговым законодательством установлен торговый сбор. Состоит из 2-х листов. Прочие строки заполняются прочерками.

Предпринимателям, использующим в качестве налогооблагаемой базы чистый доход (за вычетом всех расходов), необходимо руководствоваться следующими правилами:

- по разделу 1.2: нумерация «002», ОКТМО по принципу, указанному ранее. Ячейки строк 020-110 заполняются прочерками. Внизу также требуется проставить подпись и дату;

- по разделу 2.2: строки 210-253, 270-280 заполняются прочерками, а в строки 260-263 вписывается значение налоговой ставки.

Если ИП не зарабатывает, то есть доходы отсутствуют, этот факт не является основанием для освобождения ИП от уплаты фиксированных взносов за себя и работников в ПФР. Однако раздел 2.1.1 нулевой декларации не приводит их суммы. Это связано с тем, что некорректно отображать размер взносов, превышающих исчисленную сумму налога (нулевого). Налогоплательщики имеют возможность воспользоваться онлайн-сервисом заполнения декларации – программой «Декларация» на сайте ФНС. Чтобы воспользоваться сервисом, необходимо скачать приложение и следовать указаниям на сайте. Предпринимателям останется только распечатать готовый документ.

При электронном способе заполнения нулевой декларации УСН, разрешено распечатать бланк без обрамлений знакомест. Также допускается отсутствие прочерков в незаполненных ячейках.

Помимо указанных способов создания декларации стоит отметить ещё один – при помощи специальных программ и ресурсов, которые в режиме онлайн позволят проверить корректность заполнения.

Предпринимателям доступно несколько способов передачи декларации в ИФНС:

- лично – требуется самостоятельно посетить налоговые органы. Важно предоставить 2 экземпляра декларации, на один из которых специалисты налоговых органов проставят отметку о приёме. Этот экземпляр будет выступать в качестве подтверждения подачи документов;

- через представителя – обязательным является оформление нотариальной доверенности;

- почтой (заказным письмом) – необходимо приложить опись в двух экземплярах, а также квитанцию, дата которой будет служить датой подачи декларации;

- онлайн.

При передаче в бумажно виде органы ИФНС могут потребовать предоставить документы на электронном носителе или напечатать штрих-код, дублирующий информацию из декларации. На вопросе, как сдать нулевую декларацию в налоговую для ИП на УСН через интернет стоит остановиться подробно.

Доступно два варианта:

- при помощи Личного кабинета налогоплательщика – вход осуществляется посредством логина и пароля, нанесённых на регистрационную карту, получение которой возможно в органах ФНС, без привязки к месту проживания. Для выдачи обязательно предъявить паспорт и ИНН. Второй способ доступа – получение электронной подписи, сертификат ключа которой выдаёт удостоверяющий центр, прошедший аккредитацию Минкомсвязи РФ;

- через Портал Госуслуги – важно иметь подтверждённый аккаунт. Передача осуществляется через раздел «Подача налоговой декларации».

Датой подачи является день отправки декларации, а не дата получения её налоговыми органами. Декларация должна быть подписана ЭЦП (электронно-цифровой подписью).

При этом подача декларации для ИП может не состояться, если фискальные органы откажут в приёме.

Причинами могут быть:

- отсутствует электронная подпись;

- неверно выбран орган ФНС;

- ошибки в заполнении;

- отсутствует ФИО плательщика;

- ЭЦП принадлежит не налогоплательщику.

Не стоит игнорировать обязательство сдачи нулевой декларации или нарушать регламентированные сроки. Нарушения караются штрафом в размере 1 тыс. рублей.

Для ИП и организаций, работающих на льготном режиме налогообложения, одним из обязательных этапов деятельности является заполнение декларации УСН. Документ, подготовленный в соответствии со всеми требованиями законодательства, необходимо сдавать в налоговую инспекцию. Как заполнить декларацию по УСН с объектом «доходы минус расходы», мы уже писали, и пример заполнения можно посмотреть . А в этой статье мы рассмотрим, как заполнить декларацию УСН «доходы» за 2017 год. Заодно расскажем, что делать, если на протяжении года упрощенец не осуществлял деятельность и не получал доходы.

Заполнение декларации УСН за 2017 год («доходы»).

Декларация по УСН «доходы» 2017 – это налоговый отчет, который должны подать плательщики «упрощенного» налога за 2017 год. В ней указывают сведения о полученных доходах и произведенных затратах, уменьшающих налог. Декларация УСН «доходы» отражает расчет и уплату авансовых платежей в государственный бюджет.

Заполнение декларации УСН «доходы» 2017 имеет свои нюансы. В 2018 году декларация по УСН «доходы» за 2017 год заполняется по форме, утвержденной приказом ФНС РФ 26.02.2016 № ММВ-7-3/99@. Тогда в форме был изменен штрих-код на титульном листе и добавлены новые поля для внесения информации по уплате торгового сбора.

Сдача отчета по устаревшей форме является серьезным нарушением, за которое ФНС имеет право наложить штраф и заблокировать расчетный счет хозяйствующего субъекта.

Порядок заполнения отчета

Декларация состоит из титульного листа и шести разделов. При подготовке декларации УСН «доходы» за 2017 год применяются правила заполнения, утвержденные тем же приказом, что и бланк. Среди основных требований необходимо выделить следующие:

- ИП и организации, применяющие УСН, в обязательном порядке должны заполнить титульный лист и разделы, касающиеся непосредственно объекта налогообложения;

- при заполнении декларации УСН «доходы» раздел 3 прилагают только «упрощенцы», получившие средства в рамках целевого финансирования;

- отчет не надо сшивать, лучше скрепить его канцелярской скрепкой;

- все показатели указывают в полных рублях, без копеек;

- рекомендуется писать чернилами черного цвета;

- все буквы должны быть печатными заглавными (то же самое относится и к заполнению на компьютере);

- ошибки в документе нельзя исправлять при помощи корректирующего средства;

- все страницы должны быть пронумерованы;

- в каждом поле можно указывать только один показатель;

- печать документа должна быть только односторонней;

- в пустых клетках необходимо проставить прочерки.

Пример заполнения декларации УСН «доходы» 2017 года представлен далее.

Как заполнить декларацию УСН: последовательность действий

- Проверить актуальность имеющегося бланка отчета. Образец актуального бланка декларации УСН «доходы» можно скачать .

- Определить, какие разделы подлежат заполнению. Если объектом налогообложения выбраны «Доходы» − налогоплательщик должен заполнить: титульный лист, разделы 1.1, 2.1.1. и 2.1.2. Ненужные листы сдавать не надо. Приведенный здесь образец заполнения декларации по УСН «доходы» можно взять за основу при составлении аналогичной формы отчетности для собственного ИП или фирмы.

- Заполнить поля на титульной странице: указать ИНН и КПП, код деятельности по ОКВЭД. В поле «Налогоплательщик» прописать наименование организации или ФИО предпринимателя. Все необходимые при заполнении титульного листа коды содержатся в приложениях к Порядку заполнения декларации. Раздел, предназначенный для заполнения инспектором ФНС, оставить пустым.

- Заполнить разделы 2.1.1 и 2.1.2. При этом можно использовать формулы-подсказки для расчета, указанные в бланке. В разделах 2.1.1 и 2.1.2 строка 140 декларации по УСН «доходы», а также строки 141-143 предназначены для обозначения сумм выплат, перечень которых приведен в п. 3.1 ст. 346.21 НК РФ (уплаченные страховые взносы, больничные, взносы по добровольному личному страхованию). Использование этих выплат дает возможность уменьшить сумму налога, подлежащего уплате.

- Если субъект предпринимательской деятельности не уплачивает торговый сбор – заполнять раздел 2.1.2 не нужно.

- Перейти к заполнению раздела 1.1. Тут надо указать код ОКТМО, суммы авансовых платежей к уплате, суммы налогов, подлежащих доплате или уменьшению за налоговый период.

- Если на протяжении отчетного периода ИП или организация получали средства в виде целевых поступлений, необходимо заполнить раздел 3. Здесь указывают информацию по каждому поступлению.

Нулевая декларация

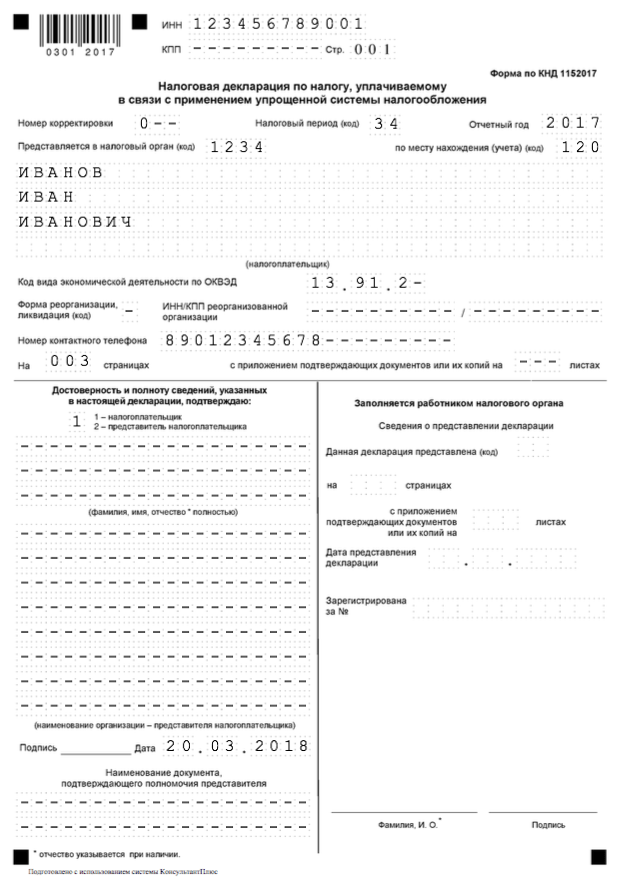

Как заполнить декларацию по УСН «доходы», если в течение года субъект не осуществлял деятельность? В таких случаях надо заполнять только титульный лист. На всех остальных страницах прописывают ИНН/КПП, код ОКТМО, признаки налогоплательщика. В клетках, где должны быть указаны суммы доходов, налогов и платежей, проставляют прочерки. Отчет в обязательном порядке сдают в ФНС в сроки, установленные для сдачи отчетности. Приведенный здесь для декларации УСН «доходы» 2017 образец заполнения «нулевки» наглядно демонстрирует, как должен выглядеть грамотно составленный документ.

Декларация по УСН «доходы» 2017 (образец заполнения «нулевки»)

Пример заполнения декларации по УСН «доходы» при наличии деятельности

ИП Карпов В.С. работает без сотрудников на УСН «доходы». Ставка налога составляет 6%.

В 2017 году он заработал:

- в I квартале – 178 000 руб.;

- во II квартале – 165 000 руб., суммарный доход за полугодие составил 343 000 руб. (178 000 + 165 000);

- в III квартале – 172 000 руб., суммарный доход за 9 месяцев составил 515 000 руб. (178 000 + 165 000 + 172 000);

- в IV квартале – 169 000 рублей, суммарный годовой доход составил 684 000 руб. (178 000 + 165 000 + 172 000 + 169 000).

Эти суммы отразим по строкам 110-113 раздела 2.1.1.

Размер исчисленных авансов по кварталам нарастающим итогом отражается в строках 130-133 раздела 2.1.1:

- За 1 квартал – 10 680 руб.

- За полугодие – 20 580 руб.

- За 9 месяцев – 30 900 руб.

- За год – 41 040 руб.

В течение 2017 года ИП уплатил «за себя» фиксированные страховые взносы в общей сумме 27 990 руб., в том числе было перечислено в ИФНС:

- в 1, 2 и 3 квартале – по 6500 руб.,

- в 4 квартале 8490 руб.

Эти расходы будут отражены нарастающим итогом в строках 140-143 раздела 2.1.1.

Раздел 1.1 заполняют на основании данных раздела 2.1.1:

- Строка 020 (стр. 130 − стр. 140 раздела 2.1.1) = 10 680 – 6500 = 4180 руб.

- Строка 040 (стр. 131 − стр. 141 раздела 2.1.1) - строка 020 раздела 1.1 = 20 580 – 13 000 – 4180 = 3400 руб.

- Строка 070 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 раздела 1.1) = 30 900 – 19 500 – 7580 = 3820 руб.

- Строка 100 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 + строка 070 раздела 1.1) = 41 040 – 27 990 – 11 400 = 1650 руб.

Являясь индивидуальным предпринимателем, физическое лицо или организация обязаны следовать определенным правилам предпринимательской деятельности. Одной из обязанностей ИП является отчетность в ФНС по результатам налогового периода. Ежегодное представление декларации – это процедура, которую нельзя игнорировать. Правила подачи такого отчета обусловлены системой налогообложения, выбранной физическим лицом при регистрации ИП. Обычно предприниматели выбирают УСН (упрощенную систему налогообложения) с разными условиями начисления налогов. Но что делать предпринимателю, если в течение года деятельность не велась и доходы равны нулю? Нулевая декларация по УСН для ИП является основным документом, который подается в ФНС. Рассмотрим нюансы такого отчета, чтобы не допустить ошибок.

Нужно ли отчитываться?

Все действующие субъекты предпринимательской деятельности сдают не позднее 30 апреля по результатам деятельности за прошедший год (период с 1 января по 31 декабря). Эти правила регламентированы письмом ФНС № СД-4-3/9567@ ФНС от 2016 года.

Отчет подается один раз. Физическое лицо или организация самостоятельно выбирают сроки по окончании налогового года. Если декларация не сдана или представлена с опозданием, на ИП налагается штраф (согласно ст. Налогового кодекса).

Находясь на упрощенной системе налогообложения, ИП платит налоги исходя из двух систем расчета:

- Доходы.

- Доходы минус расходы.

Налоговая ставка по первому варианту выбирается 6%, по второму – 15%. В декларации заполнение страниц и строк осуществляется согласно этим условиям. Но если дохода не было, то и налогов быть не может. Зачем тогда отчетность?

Декларация необходима для представления сведений в ФНС в любом случае. На языке бухгалтерии она называется нулевая декларация, хотя в официальном перечне налоговых форм нет такого понятия и отдельного документа. Упрощенка подразумевает только одну форму декларации, независимо от того, был доход у ИП или бизнес находится в «спящем» режиме. Пока не , физическое лицо отчитывается по всем правилам.

Декларация необходима для представления сведений в ФНС в любом случае.

В апреле 2016 года принята новая форма декларации, которую нужно составить, используя актуальный бланк . Отчетность за 2015 год принималась налоговой по обеим формам. Но в 2017 году нулевую декларацию по УСН для ИП за 2016 год необходимо будет сдать по новой форме КНД 1152017 .

Если отчетность сдается впервые, то перед тем, как начать заполнение бланка, необходимо изучить образец нулевой декларации по УСН для ИП. Это позволит разобраться, какие строки и как нужно заполнять. Налоговая вернет неправильно оформленный отчет на доработку.

Как и что заполнять

Учитывая тот факт, что индивидуальный предприниматель не имел доходов за отчетный период, указать какие-либо суммы он не может. Налог при этом тоже не начисляется.

Поэтому строки, имеющие отношение к денежным единицам, остаются нулевыми, а точнее, в них ставится прочерк. Декларация по отчетности имеет общую форму для всех условий упрощенки. В бланке нужно выбирать страницы, соответствующие вашим условиям:

- ИП на УСН заполняет 3 страницы – титульный лист (ТЛ), разделы 1.1 и 2.1.1.

- Доходы минус расходы – вписываем информацию в ТЛ, разделы 1.2 и 2.2.

Идентификация любого документа по ИП осуществляется на основании данных, указанных в информационных строках. Поэтому правильно заполняем ИНН в верхней части каждой страницы. КПП не вписывается, ставится прочерк.

Нумеруем каждую страницу, но не все листы по порядку, а каждый раздел отдельно, то есть в разделе 1 стр. 001, 002 и в разделе 2 стр. 001, 002.

Добавляем информацию в разделы – код по ОКТМО, не вписывая никаких сумм в нижние строки. Ставим везде прочерк. В разделе 2 заполняем информацию о налоговой ставке 6 или 15 без знака %. Больше никаких данных в нулевую декларацию по УСН для ИП не заносится.

На ТЛ указывается количество заполненных страниц, ставится подпись и . Заполнить документ можно вручную или на компьютере. В налоговую бланки передаются несколькими способами:

- Лично индивидуальным предпринимателем.

- Его представителем (при наличии нотариальной доверенности).

- Через почтовое отделение.

- В электронном виде.

После представления документа в налоговую инспектор проверяет правильность заполнения и выдает на руки копию нулевой декларации.

В итоге

Несмотря на то, что деятельность ИП не имела дохода за отчетный период, составить и сдать декларацию с нулевыми показателями придется. Специальной формы для отчетности по нулям нет, применяется стандартный бланк, но без указания каких-либо сумм. В этих строчках ставят прочерк.

Сдать нулевую декларацию обязаны даже те ИП, которые прошли регистрацию в последние месяцы 2016 года и не успели приступить к деятельности. Отчитаться необходимо даже за несколько дней, чтобы не вызвать вопросов у ФНС.

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю , получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем . То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию .

Как таковой особой формы нулевой налоговой декларации для ИП не существует . Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Сроки представления

Декларация ИП по ЕНВД

Возможность нулёвки в качестве законом не предусмотрена

.

Возможность нулёвки в качестве законом не предусмотрена

.

Понятие вменённого дохода предполагает уплату суммы не с прибыли, а по предварительному расчёту. Это означает, что уплата налога по ЕНВД обязательна.

Фактические случаи оформления нулёвки бизнесменами, работающими по «вменёнке», существуют, но это большая редкость. Налоговики уже озвучили свою отрицательную позицию в этом вопросе .

Даже полученное добро от финииспектора на подачу «нулёвки» по ЕНДВ по истечении времени факт может стать известно контролирующим органам. Тогда суда, а следовательно, и наказания не избежать.

ИП, работающий по такой схеме налогообложения, должен как можно быстрее сняться с учета в налоговой службе в случае простоя его предприятия и отсутствия прибыли.

Снятие с учёта не влечёт за собой регистрацию в качестве ИП. Снятие с учёта означает отмену обязанности платить налог, следовательно, подавать декларацию нет необходимости.

Декларация ООО

От ИП данная организация отличается наличием наёмных работников. Если на предприятии числится хотя бы один сотрудник , нулевую налоговую декларацию в ООО заполнить невозможно. Руководитель должен отчитаться за налоги на доходы физических лиц.

В случае с Юридическим лицом нулевая декларация может вызвать подозрения налоговиков , поскольку для ООО нужен хотя бы исполнительный директор. Это означает, что работник выполняет обязанности и получает заработную плату.

Хотя предприниматели могут найти лазейку и в этих обстоятельствах. Если за отчётный период не выплачивалась заработная плата , отчёт предоставлять нет необходимости. Работодатель пишет объяснительную о том, что зарплата не начислялась. Но это возможно, если ООО открылось в конце года или предприниматель уволил всех работников в отчётный период.

Нулевая налоговая декларация: как заполнить бланк?

В нулевой декларации нет расчётных цифр, поэтому заполнить её проще , чем обычную с доходами. Состав двух отчётов абсолютно идентичен и отличается только страницей, на которой указывается прибыль.

- ИНН/КПП.

- Номер корректировки – 0.

- Налоговый период – 34(год), 50(при закрытии или реорганизации).

- Код ИФНС.

- Код деятельности (ОКВЭД).

- Название ИП или ООО.

- Вторая:

- Строка 001 – обозначает объект, с которого платится налог (1-доход, 2- доход минус расход).

- Строка 010 – ОКТМО (вносится в строку для ОКАТО).

- Строка 020 – код бюджетной классификации.

- В третьей

заполняется только ячейка 201, в которой указывается налоговая ставка (доходы – 6%, доходы минус расходы – 15 %). Остальные прочёркиваются.

Все страницы заверяются аналогично первой.

Первая страница содержит все сведения об организации:

В специальном месте ставится печать и подпись руководителя с расшифровкой, дата подачи.

Во всех остальных строках нужно поставить прочерки.

А вы можете скачать пустой бланк нулевой налоговой декларации.

Теперь вы знаете, как подать нулевую декларацию в налоговую. Ее представление не требует сложных операций и действий . Изучив все правила и нюансы заполнения документа, любой предприниматель сможет справиться с данной задачей самостоятельно.